全体像

公的医療保険には様々な種類があります。

日本国内に住所を持っている人は、原則としていずれかの公的医療保険に加入しなければなりません。

これを「国民皆保険制度」といいます。

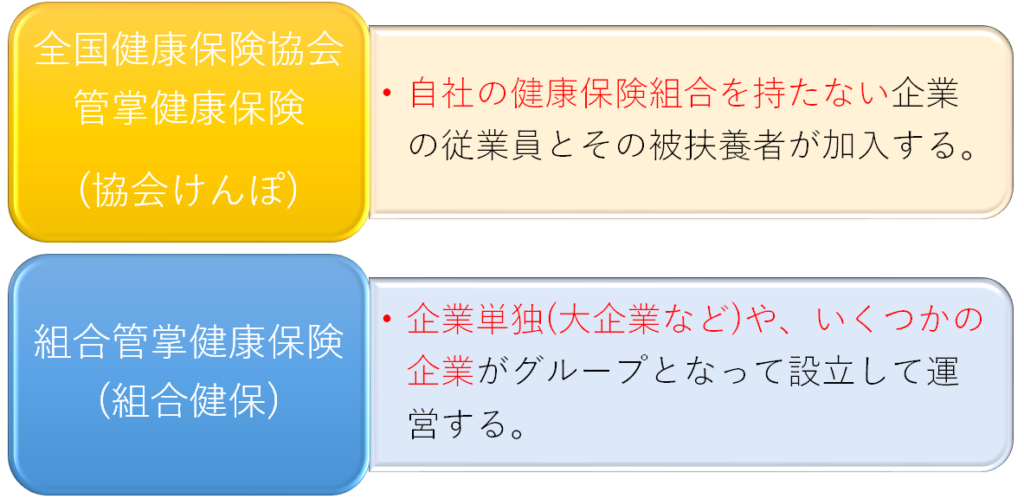

会社員が加入する健康保険には2種類の保険者があります。「協会けんぽ」と「組合健保」といいます。

被保険者となるのは健康保険の適用事業所で働く人ですが、パートタイマーやアルバイトなども以下の条件を満たすものは社会保険の被保険者となります。

- 1週間の所定労働時間および1ヶ月間の所定労働日数が同一事業所に使用される通常の労働者4分の3以上である者

- 所定労働時間が週20時間以上

- 月額賃金が88000円以上であること

- 勤務期間が1年以上見込まれること

- 学生ではない

- 従業員数が501人以上の企業に勤務していること

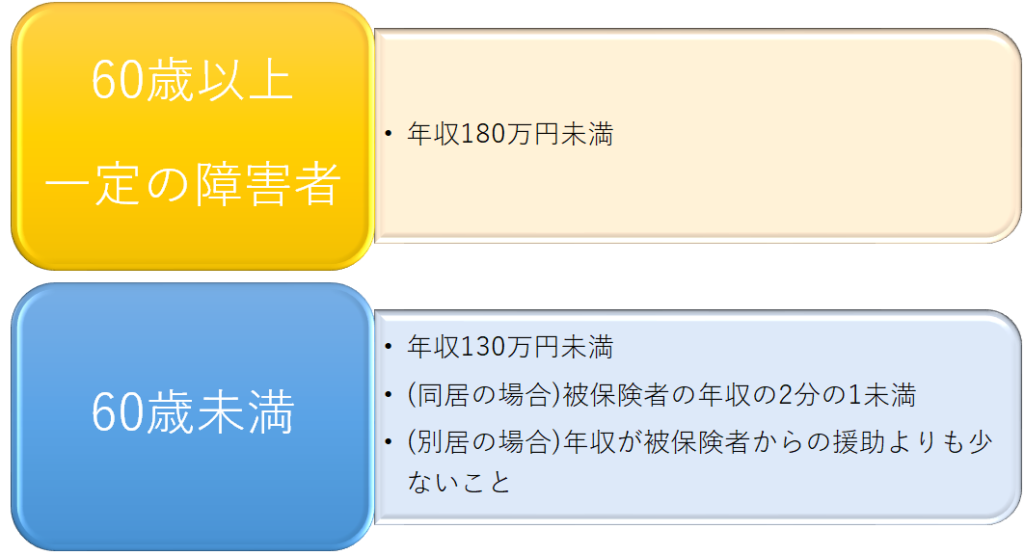

健康保険の被扶養者には、主として被保険者の収入により生計を維持されている人が該当します。該当者は主に以下の通りです。

- 被保険者の直系尊属

- 配偶者(事実婚関係にある者を含む)

- 子・孫

- 兄弟姉妹

- それ以外の3親等以内の親族で被保険者の収入により生計を維持される者

被扶養者として認定されるには以下の条件を満たすことが必要となります。そして、75歳以上になると後期高齢者医療制度の被保険者へと切り替わります。

結構保険の加入者は保険者に対して、保険料を支払います。保険料には「一般保険料」と「介護保険料」があります。「介護保険料」は40歳以上65歳未満の人が支払うことになります。

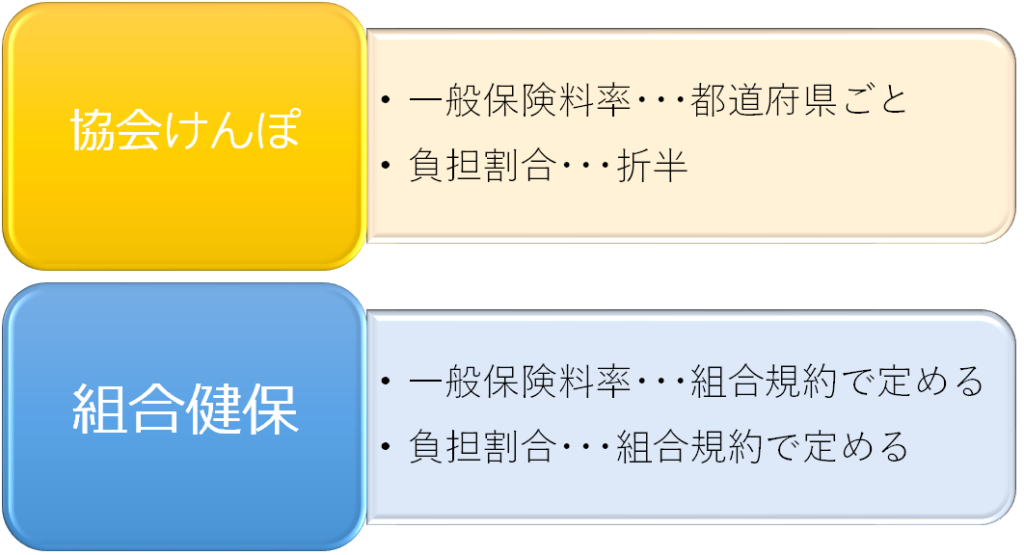

保険料は報酬と賞与を基に計算して徴収されます。保険料率は保険者によって異なります。組合健保は負担割合を規約で定めており、事業主の負担割合を2分の1以上とすることも可能です。

産前産後休業期間と満3歳未満の子を養育するための育児休業期間の保険料は、事業主の申し出より被保険者および事業主の負担分を免除することが出来ます。

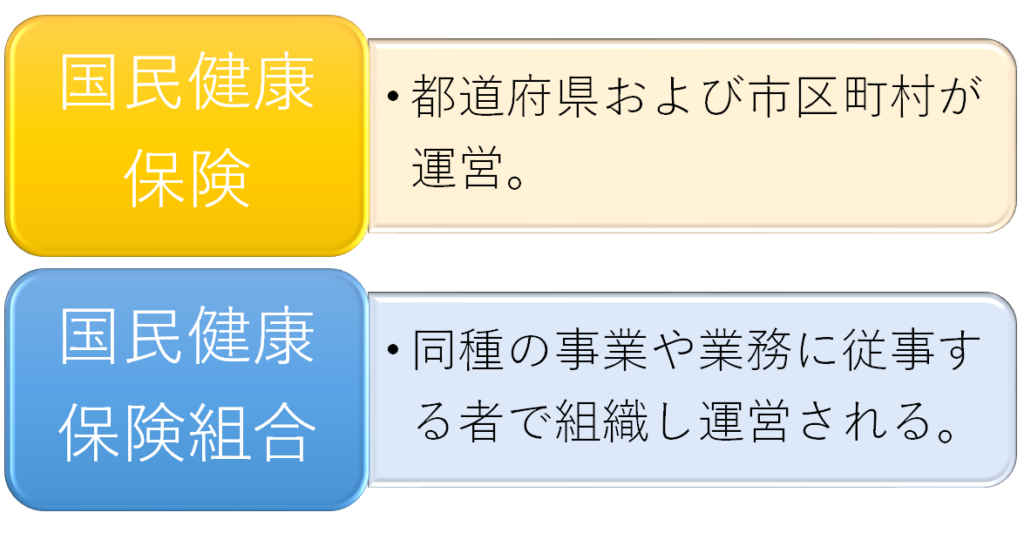

会社員として健康保険や共済保険に加入していない人には、国民健康保険という医療保険制度に加入することになります。国民健康保険には被扶養者という制度は無く、加入者全員が被保険者となります。国民健康保険には保険者として国民健康保険と国民健康保険組合があります。国民健康保険料率は各市区町村で異なり、国民健康保険組合も組合によって異なります。

なお、保険料は被保険者が全額自己負担となります。

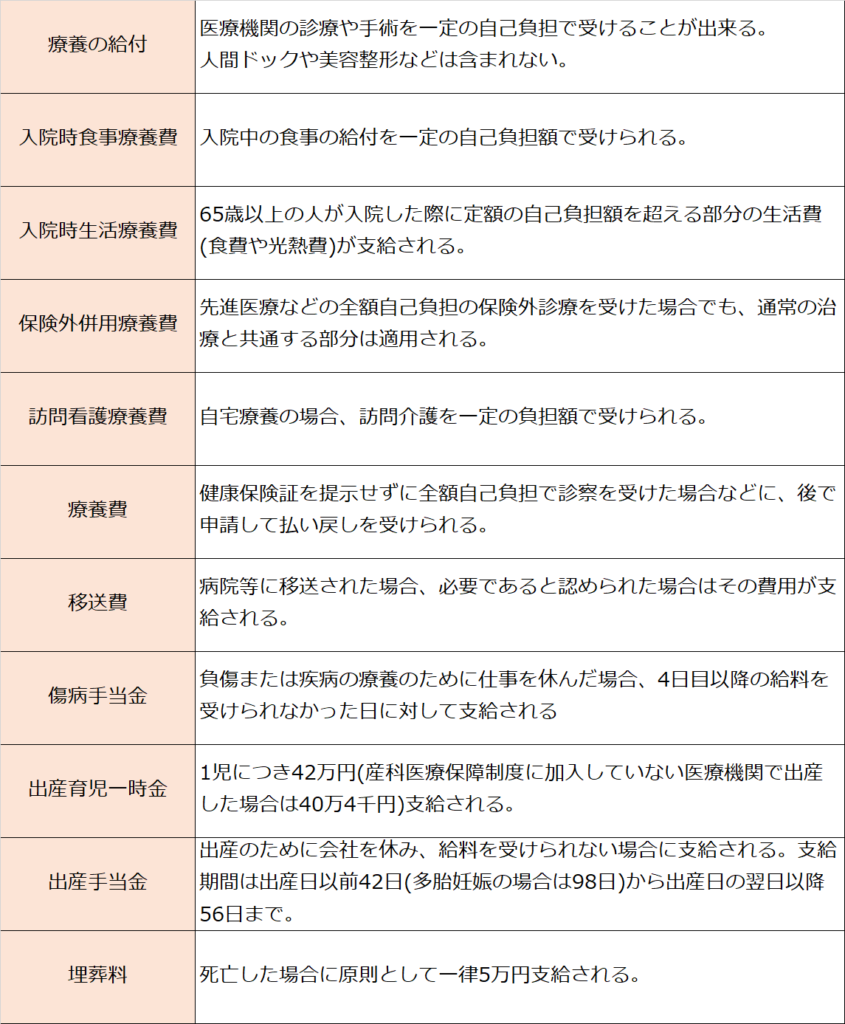

保険の給付

健康保険に加入することにより、様々な給付を受けることが出来ます。皆さんが病院で診療を受けた際に自己負担額が軽減されているのも、健康保険に加入している事により受けることが出来ます。

傷病手当金や出産手当金の支給額は1日につき、直近の継続した12ヶ月間の標準報酬月額を平均した額の30分の1相当額の3分の2の額となります。

会社などを退職した場合、健康保険の被保険者資格を喪失するため、次のような対応をとる必要があります。

- 再就職先の健康保険に加入する

- 健康保険の任意継続被保険者になる

- 国民健康保険に加入する

- 家族の被扶養者となる(年収制限などあり)

このうち、任意継続被保険者になるには、退職日まで被保険者期間被保険者期間が継続して2ヶ月以上あり、退職日の翌日から20日以内に申請をしなければいけません。また、加入できる期間は退職後2年間であり、全額自己負担となります。

後期高齢者医療制度

後期高齢者医療制度とは、75歳以上の高齢者を対象とした制度です。運営は後期高齢者医療広域連合が行います。後期高齢者医療制度には被扶養者の制度はありません。保険料は都道府県単位の保険料率によって算出されます。原則として、公的年金からの天引きとなりますが、年金額が18万円未満の場合は納付書によって納付します。

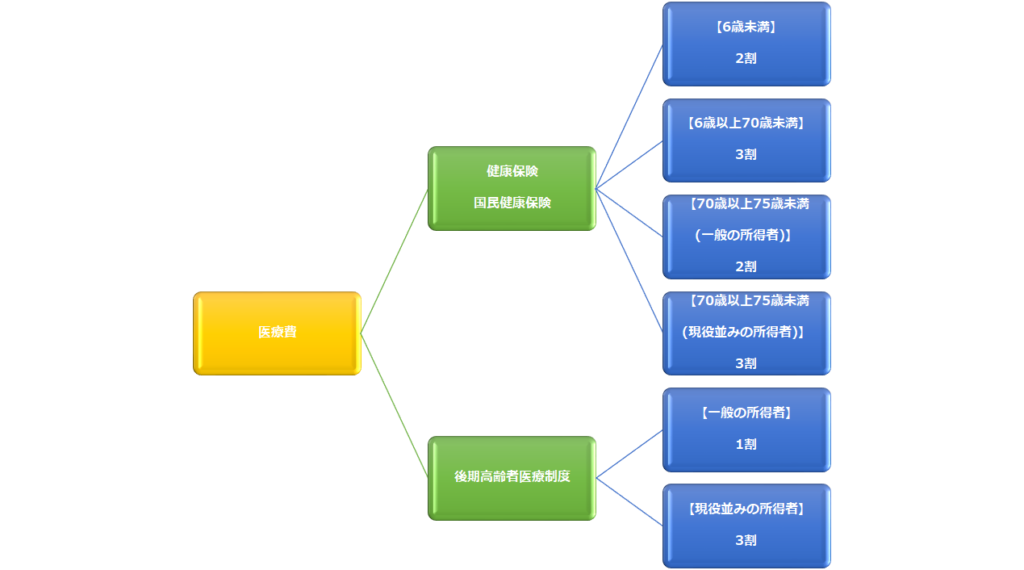

医療費の自己負担割合は以下の通りです。

高額療養費

高額療養費は、自己負担額が一定額を超えた場合にその超えた分が支給されるものです。70歳未満および70歳以上の低所得者・現役並み所得者の一部は「限度額適用認定証」を医療機関の窓口に提示すると、原則として自己負担限度額を超える医療費の支払いは不要となります。なお、同一世帯で直近1年間に3回以上支給を受けている場合は4回目以降は自己負担額が軽減されます。これを「多数該当」といいます。

次の疾病の治療を行う場合、「特定疾病療養受療証」があれば、同じ月内に1つの医療機関で支払う自己負担額の限度額は1ヶ月1万円となります。ただし、人工透析治療については70歳未満の上位所得者の場合は自己負担額が2万円となります。

- 血友病

- 人工透析治療が必要となる慢性腎不全

- 抗ウイルス剤を投与している後天性免疫不全症候群

同一世帯内の同一の医療機関加入者に介護保険の受給者がいる場合に、毎年8月1日から翌年7月31日までにかかった自己負担の合計額が自己負担限度額を超えた場合に、その超えた分が「高額介護合算療養費」として支給されます。

公的介護保険

公的介護保険制度とは日常生活において介護が必要な人に対して保健医療サービスや福祉サービスの給付をする制度です。保険者は市町村・特別区で、被保険者は「第1号被保険者(65歳以上)」と「第2号被保険者(40歳以上65歳未満)」に区分されます。

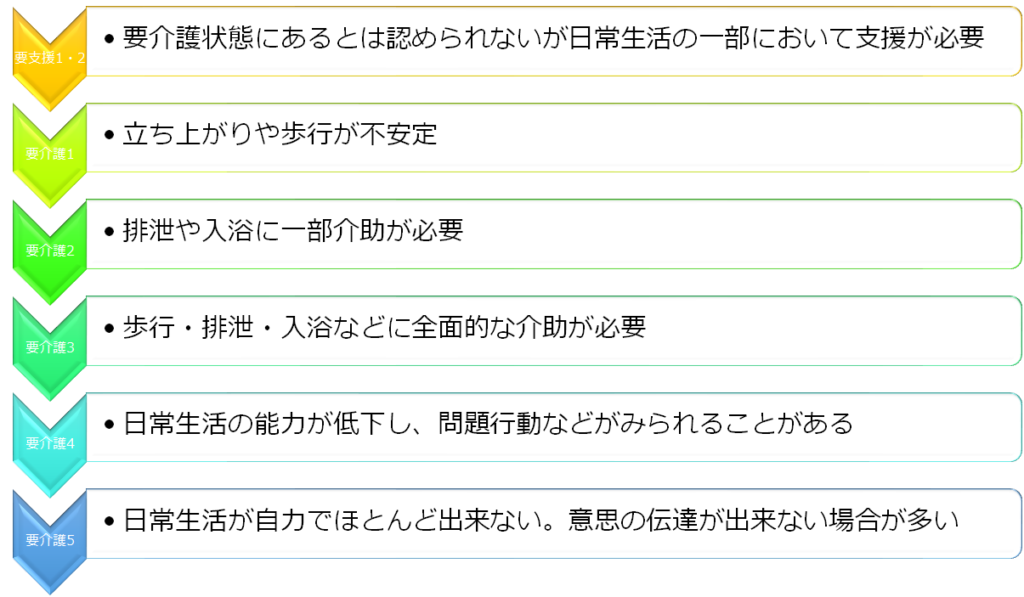

介護保険の給付を受ける場合には、市町村の要介護認定を受けなければなりません。

第1号被保険者は、病気などの原因を問わず介護や支援が必要と認められる場合にサービスを利用できます。第2号被保険者は加齢を原因とする特定の病気により介護や支援が必要となった場合のみサービスを利用できます。

利用者負担としては原則として費用の1割が利用者負担となります。ただし65歳以上で所得の高い人は2割あるいは3割負担となります。

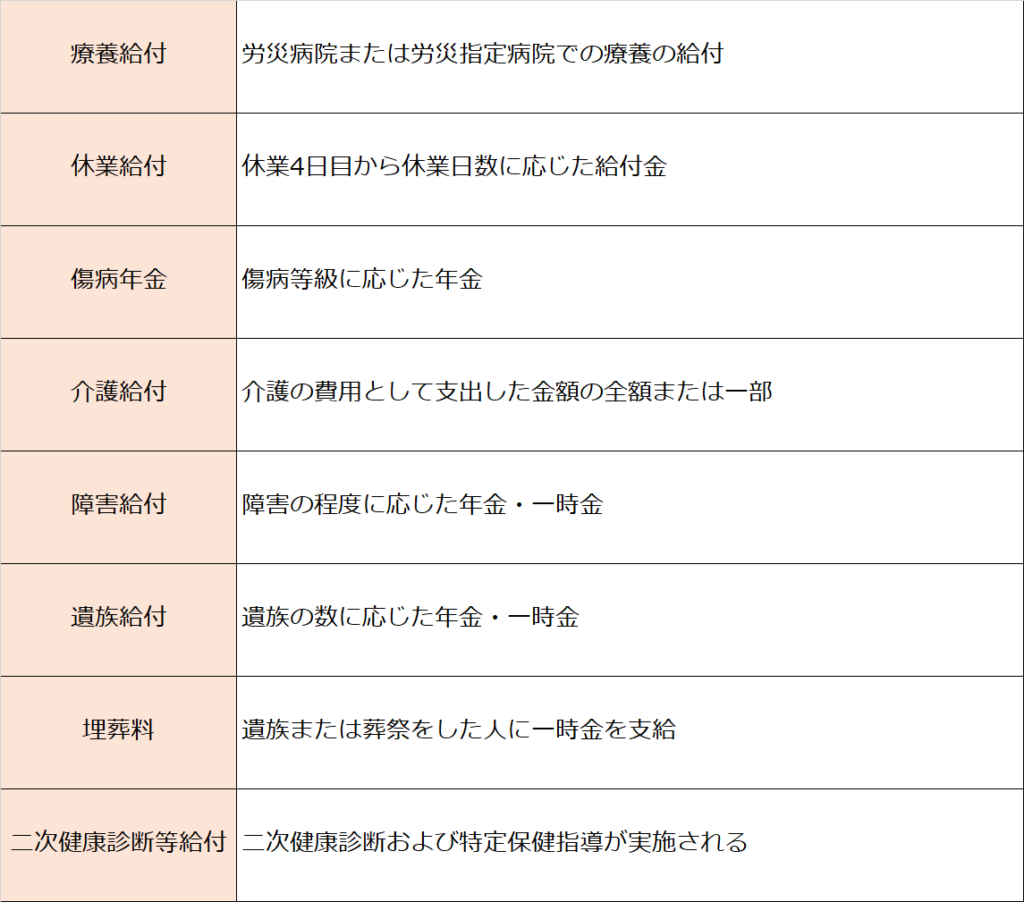

労働者災害補償保険

労災保険は業務上や通勤時にケガや死亡した場合に本人または家族に保険給付を行う制度です。これは正社員だけではなく、アルバイトやパートタイマーなどには適用されますが、事業主は加入できません。労災保険料は全額事業主が負担して、労働者の負担はありません。

保険の給付には以下のものがあります

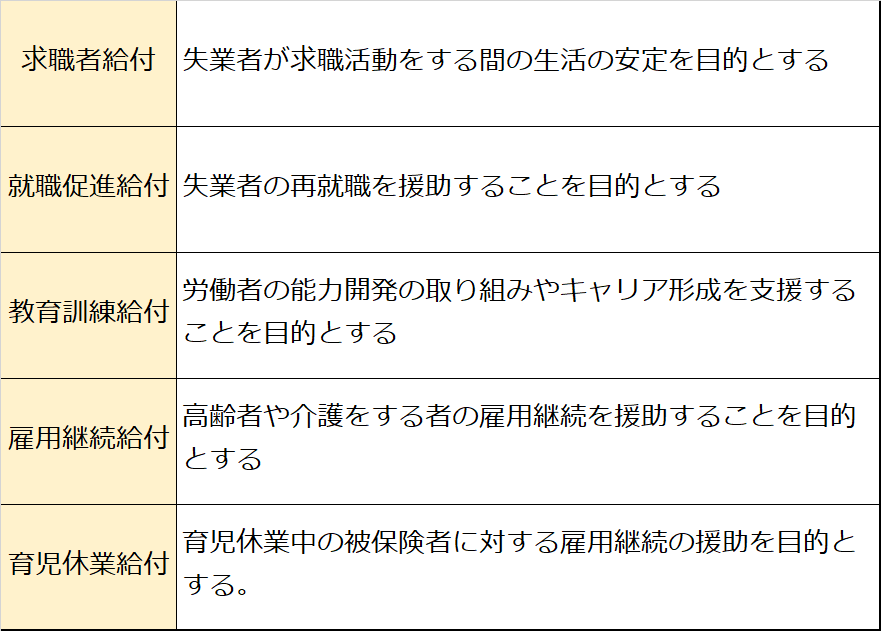

雇用保険

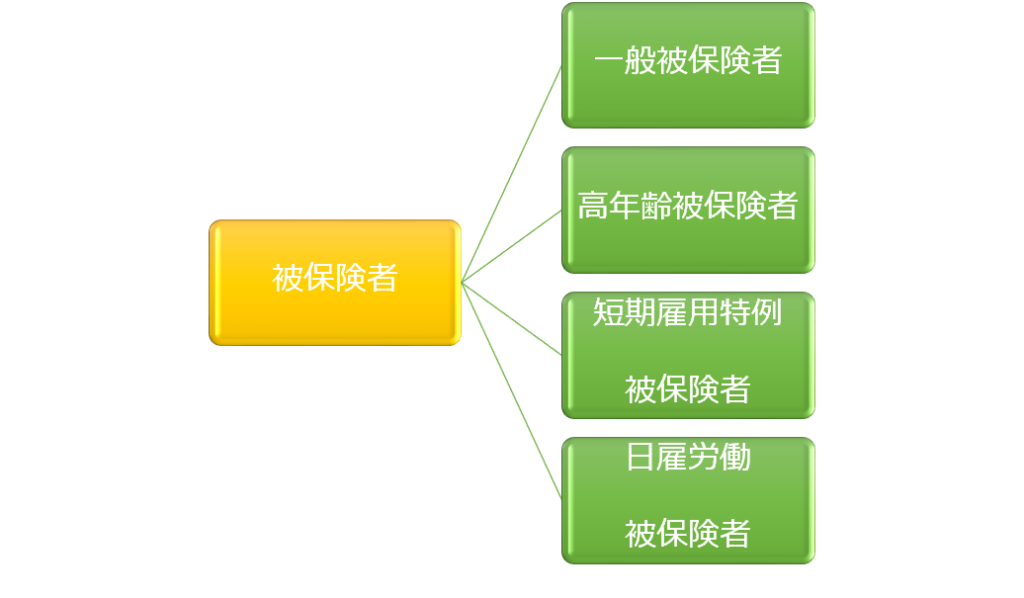

雇用保険は、労働者が失業した場合や雇用の継続が困難となる事態が生じた場合などに労働者に給付を行う制度です。運営は厚生労働省が行い、窓口は公共職業安定所となっています。雇用保険の被保険者は4種類に分類されます。雇用保険料率は業種ごとに異なり、事業主と労働者が業種ごとに定められた割合で負担します。

雇用保険の給付には様々なものがあり、それを受けるためには一定の要件を満たす必要があります。