公的年金の全体像

公的年金は、「国民年金」と「厚生年金保険」に大別されます。公的年金の構造は、1階部分の国民年金と2階部分の厚生年金保険で構成され、さらにその上に国民年金基金や厚生年金基金、確定拠出年金があり、3階だけ構造となっています。

国民年金

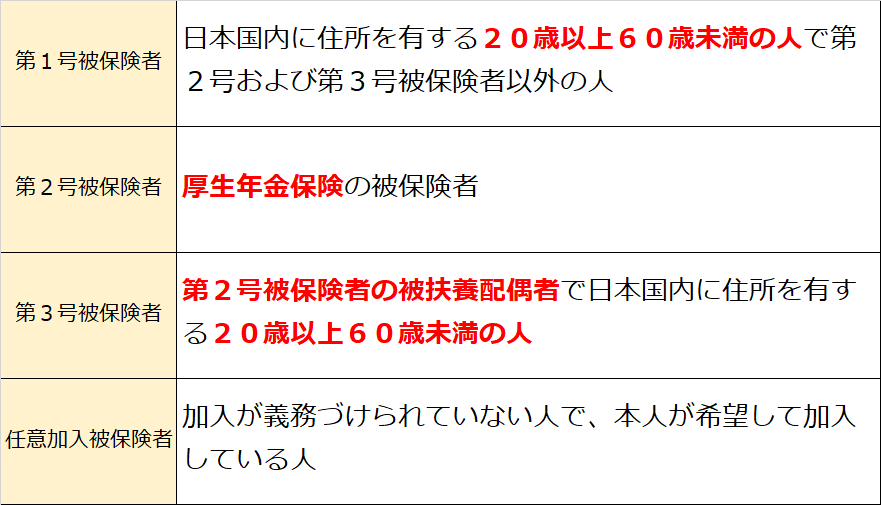

国民年金の被保険者は「第1号被保険者」「第2号被保険者」「第3号被保険者」と任意加入被保険者に区分されます。それぞれの詳細は以下の通りです。

国民年金の保険料は、第1号被保険者は国へ直接納付することになっています。第2号、第3号被保険者は直接国民年金保険料を納める必要はありません。保険料の額は所得や職業に関係なく一律となっています。

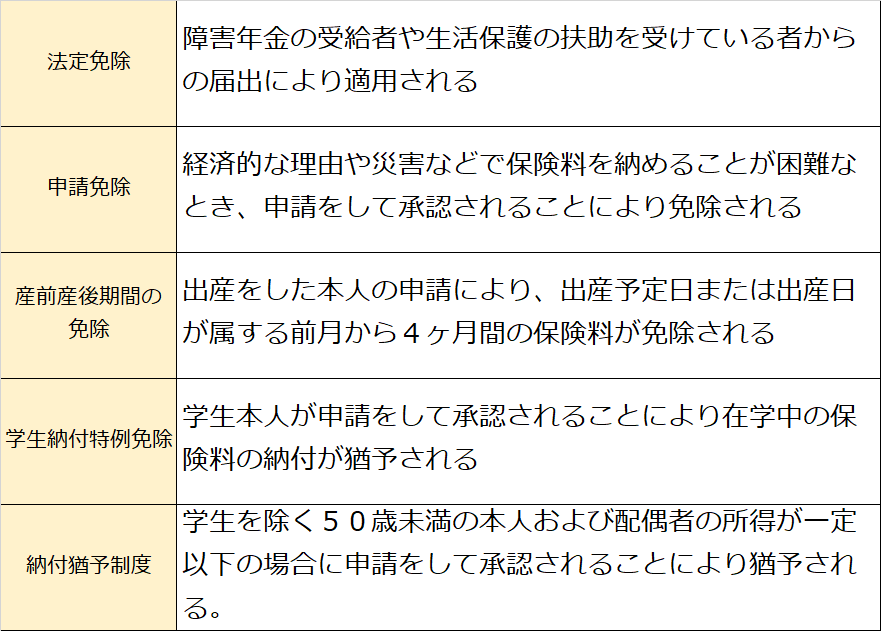

国民年金の第1号被保険者は経済的な理由などで保険料の納付が困難な場合、保険料の全額または一部の納税が免除されることがあります。

保険料免除または納付猶予の適用を受けた人が、将来受け取る老齢基礎年金額を増額させたいと希望する場合、月前10年以内に免除または納付猶予された期間の保険料を納付することが出来ます。これを追納と言います。

厚生年金保険

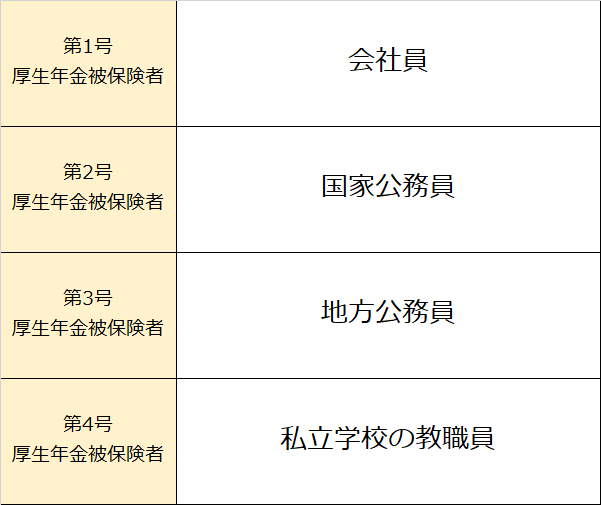

厚生年金保険は、民間企業に務める会社員や公務員などが加入する年金制度です。従業員数が常時5人以上などの条件に該当する事業所が適用を受けます。原則として70歳未満の一定の者が被保険者となります。厚生年金保険の保険料は標準報酬月額と標準賞与額に保険料率(18.3%)に乗じて決まり、被保険者と事業主が折半します。子が3歳になるまでの育児休業をしている被保険者の場合、被保険者と事業主の負担分が免除されます。厚生年金保険の被保険者は次の4つに区分されます。

老齢基礎年金

国民年金に加入した人は、以下の要件を満たすと老齢基礎年金を受け取ることが出来ます。

- 65歳以上に達していること

- 受給資格期間が10年以上であること

受給資格期間は以下の計算式となります。

受給資格期間=保険料納付済期間+保険料免除期間+合算対象期間

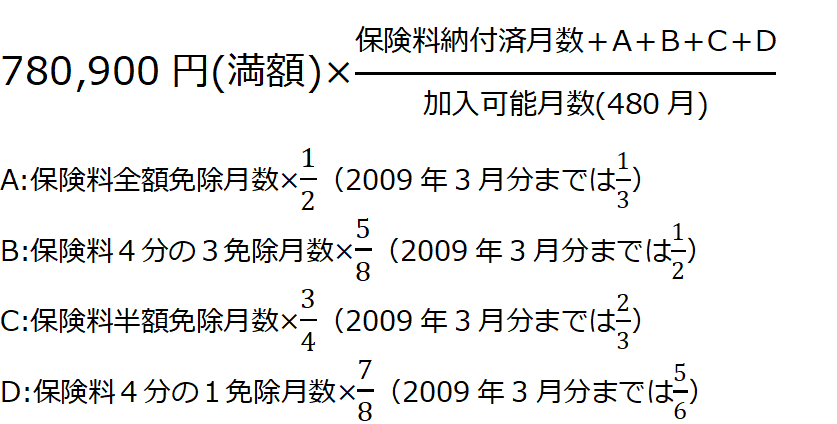

年金額は次の計算式で求められます。

国民年金保険料に加えて付加保険料(400円/月)を収めることによって老齢基礎年金に加算されます。

付加年金額=200円×付加保険料納付月数

付加保険料は国民年金の第1号被保険者と65歳未満の任意加入被保険者のみとなります。

老齢基礎年金は65歳になると受給権が発生して受け取ることができるのですが、老齢基礎年金の支払い時期を60歳から64歳の間に、支給開始を1か月繰り上げるごとに0.5%減額となります。一方、66歳以降繰り下げると1か月ごとに0.7%増額となります。

- 繰り上げにより減額される率=0.5%×支給を繰り上げた月数

- 繰り下げにより増額される率=0.7%×支給を繰り下げた月数

老齢厚生年金

老齢厚生年金には、60歳から65歳までの間に受け取ることのできる「特別支給の老齢厚生年金」と65歳以降に受け取ることのできる「(本来の)老齢厚生年金」の2つがあります。それぞれの受給要件は以下の通りです。

特別支給の老齢厚生年金

- 男性の場合:1961年4月1日以前に生まれたこと

- 女性の場合:1966年4月1日以前に生まれたこと

- 老齢基礎年金の受給資格期間(10年以上)を満たしていること

- 厚生年金保険の被保険者期間が1年以上あること

- 60歳以上であること

(本来の)老齢厚生年金

- 老齢基礎年金の受給資格期間(10年以上)を満たしていること

- 厚生年金保険の被保険者期間が1か月以上あること

厚生年金の加入期間が20年以上あり、その人に生計を維持されている65歳未満の配偶者または子がいれば、加給年金額が加算されます。

老齢厚生年金の繰り上げ・繰り下げは先述した老齢基礎年金と同じ考え方です。注意すべき点は、老齢厚生年金の繰り上げと老齢基礎年金の繰り上げは同時に行わなければなりませんが、繰り下げはどちらか一方だけでも問題ありません。

障害基礎年金

障害基礎年金とは、国民年金の被保険者などが障害等級1級または2級の状態となった場合に障害の程度に応じて支払われる年金です。障害基礎年金の年金額は障害等級によって異なります。

20歳前(国民年金に加入する前)に初診日がある疾病により、障害等級1級または2級の状態にある場合、その人が20歳に達したときから障害基礎年金を受給することができます。ただし、本人の前年の所得が扶養親族等の人数に応じた一定水準額を超える場合、基準額の半額または全額の支給が停止されます。

障害厚生年金

厚生年金保険において、障害状態になって場合に障害厚生年金が支給されます。障害基礎年金は障害等級1級・2級のみであるのに対して、障害厚生年金は3級まであります。

遺族給付

遺族基礎年金

遺族基礎年金は国民年金の被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡した場合に、遺族の生活を保障するために支給されます。遺族基礎年金の受給権を取得できる遺族は「子のある配偶者」または「子」となります。遺族基礎年金は、配偶者がいる場合には配偶者に支給され、配偶者がいない場合は子に支給されます。

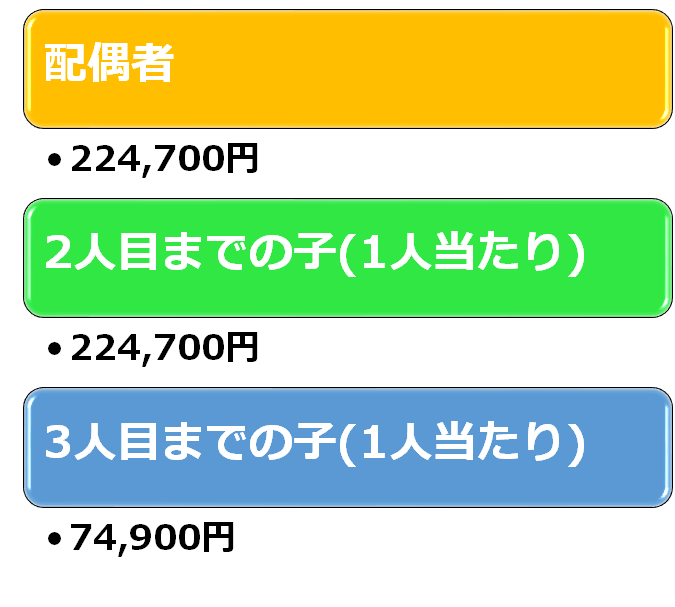

遺族基礎年金額=780,900円+子の加算額

子の加算額は以下の通りです。

- 2人までの子(1人当たり):224,700円

- 3人目以降の子(1人当たり):74,900円

寡婦年金

寡婦年金は障害基礎年金や老齢基礎年金の支給を受けていない第1号被保険者であった夫を亡くした妻の生活を助けるために支給される年金のことです。支給要件は以下の通りです。

- 第1号被保険者として保険料を納めた期間が10年以上ある夫が亡くなった場合

- 妻が夫に生計を維持されていたこと

- 婚姻期間が10年以上継続してあること

- 夫が亡くなった時に、妻が65歳未満であること

死亡一時金

国民年金の第1号被保険者の遺族などに対する給付であり、第1号被保険者として保険料を納めた月数が36月以上ある者が老齢基礎年金や障害基礎年金を受給しないまま死亡した場合に、その遺族に支給されるものです。

遺族厚生年金

遺族厚生年金とは、厚生年金保険の被保険者や老齢厚生年金の受給資格期間が25年以上ある者が死亡した場合に遺族の生活を保障するために支給される年金のことです。遺族厚生年金の額は老齢厚生年金の報酬比例部分の4分の3相当額となります。支給要件は以下の通りです。

【短期要件】

- 厚生年金の被保険者

- 厚生年金保険の被保険者期間中に初診日のある疾病により、初診日から起算して5年以内に死亡した場合

- 1級または2級の障害厚生年金の受給権者

【長期要件】

- 老齢厚生年金の受給資格期間が25年以上ある者

遺族厚生年金を受給できる遺族の順位は以下の通りです。

- 妻または夫または子

- 父母

- 孫

- 祖父母