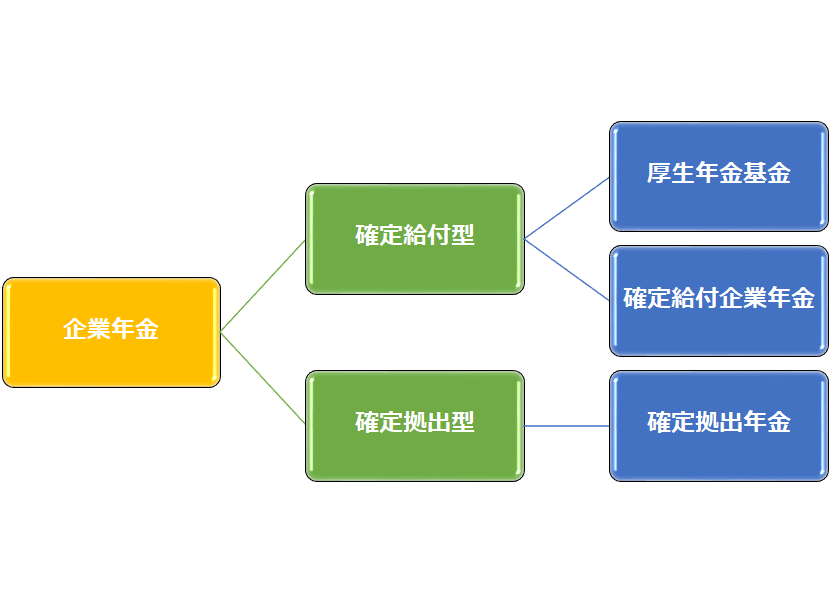

企業年金の概要

企業年金には、いくつかの種類があります。

厚生年金基金

厚生年金基金は、従業員に対して老齢厚生年金の一部を国に代わって支給し、それに合わせて独自の年金を上乗せして支給する企業年金制度です。

確定給付企業年金

確定給付企業年金は、将来の給付額があらかじめ決まっている確定給付型の企業年金制度のことです。

確定拠出年金

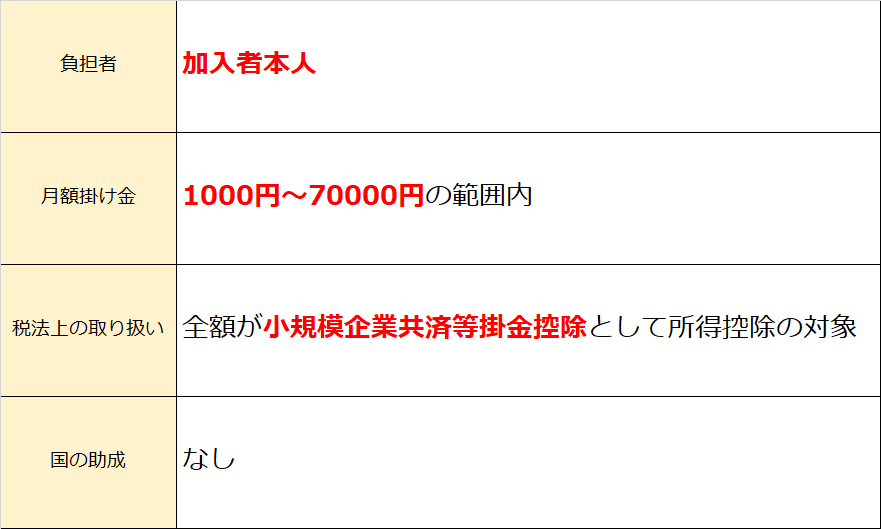

確定拠出年金とは、「DC」とも呼ばれ、拠出された掛け金が個人ごとに区分されており、加入者が自ら運用して、その運用成果をもとに年金給付額が決定する年金制度のことです。確定拠出年金には「企業型年金」と「個人型年金(iDeCo)」の2種類があります。iDeCoの掛け金は以下の通りとなっています。

確定拠出年金の給付には「老齢給付金」「障害給付金」「死亡一時金」「脱退一時金」があります。

その他の年金制度

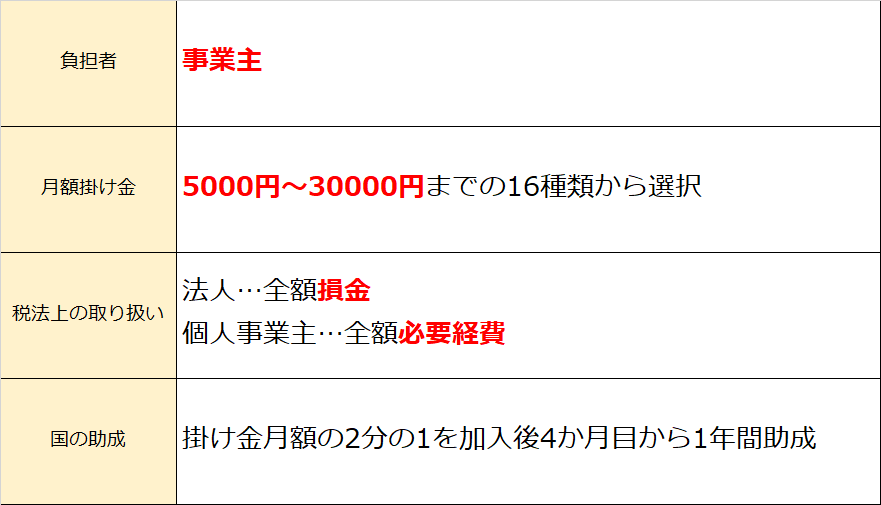

中小企業退職金共済制度(中退共)

単独では退職金制度を持つことが困難な中小企業の従業員のために、退職金を確保することを目的とした制度のことです。これは、勤労者退職金共済機構などが運営しています。法人の役員や個人事業主は加入できず、加入できるのは従業員のみとなります。掛け金については以下の通りです。

給付に関しては、退職時に従業員に一時金として支給され、税務上は退職所得となります。ただし、一定額以上などの要件を満たした場合、分割でも支給することができ、この場合は雑所得となります。

小規模企業共済制度

小規模企業共済制度は、個人事業主や小規模の会社の役員などに対しての退職金制度のことをいいます。加入資格は常時使用する従業員数が20人以下の会社役員が加入できます。こちらは従業員は加入することができません。受け取り方法には「一括受け取り」「分割受け取り」「併用」の3種類があります。税務上、一括受け取りは退職所得控除、分割受け取りは雑所得の対象となります。

国民年金基金

国民年金基金は国民年金の第1号被保険者の上乗せ年金として創設されたものであり、「全国国民年金基金」と「職能型国民年金基金」の2種類あります。注意点として、自己都合による中途解約は出来ないことと、付加保険料を納付している第1号被保険者は加入できません。給付には老齢年金と遺族一時金があり、老齢年金は公的年金などの控除対象であり、遺族一時金は非課税となっています。