このサイトではFP2級の試験内容についてご紹介していきたいと思います。

FP試験では6つの範囲で構成されており、それぞれについて皆さんの手助けになれるような内容に触れていきます。

まずは、「ライフプランニングと資金計画」についてご紹介します。

ファイナンシャルプランニングと倫理

FPに求められる職業倫理には、以下のものがあります。

- 顧客利益の優先・・・顧客の利益を最優先すべきであり、FP自信の利益や第三者の利益を優先しては いけません。

- 守秘義務の厳守・・・FPは職務上知り得た顧客に関する個人情報を顧客の承諾無く第三者に漏らしてはいけません。税理士や弁護士と協働する必要がある場合には事前に顧客の承諾を得ることが求められます。これは顧客の家族に情報提供する場合も同様です。

- 説明義務・・・プランニングや商品の販売をするにあたり、プランニングの内容やリスクの重要事項などを十分に説明する責任があります。

- コンプライアンスの徹底・・・FPが遵守すべき法令には様々な法令があります。これらの法律に違反して業務を行ってはいけません。

- 能力の啓発・・・FPは金融商品などの最新情報を収集するなど自己研鑽に努めなければいけません。

ファイナンシャルプランニングと関連法規

FPが行う業務には様々な関連法規がある。FPがこれらの業務を行えば営利目的の有無や有償無償を問わず法律違反となるので注意が必要です。ここではその内容の一部を紹介します。

- 金融商品取引法

【OK】

投資判断の前提となる景気動向や企業業績などの基礎資料(新聞・雑誌など)を提供することや、過去の株価の推移を知らせることは問題ありません。

【NG】

顧客と投資顧問契約をして、株式の銘柄の売買に関する助言を行う事は金融商品取引法に抵触するのでFP業務としてはしてはいけません。

- 弁護士法

【OK】

相続制度の一般的な法律説明や任意後見人制度における任意後見人や公正証書遺言を作成するときの証人になることはFPでも行う事が出来ます

【NG】

相続に関する相談に関し、遺産分割和解案を提示するなどの、具体的な回答をするをすることは弁護士法に抵触するのでFP業務では出来ません。

- 保険業法

【OK】

保険の募集や勧誘を目的とせずに、具体的に試算したり助言や保険商品の特徴を行ったりすることは問題ありません。

【NG】

保険の募集を行う事は内閣総理大臣の登録を受けなければ出来ません。

- 宅地建物取引業法

【OK】

顧客の土地購入にかかる相談に関し登記記録・公図を調査し報告することはFPでも行う事が出来ます。

【NG】

土地や建物の売買・賃貸借に関する代理または仲介業務を行う事はFP業務では出来ません。

- 社会保険労務士法

【OK】

公的年金の受給見込額を試算したり、公的年金制度の説明をすることはFPでも行う事が出来ます。

【NG】

行政機関などに提出する申請書・届出書・報告書などの作成や提出をすることはFP業務では出来ません。

- 税理士法

【OK】

税制に関する資料の提供やそれらに関する一般的な説明を行ったり、顧客向けセミナーを開催することは問題ありません。また、住宅ローン控除について仮定の事例や金額を用いて、計算方法などの説明を行う事も問題ありません。

【NG】

顧客情報に基づく具体的な税額計算を行うことや、所得税の確定申告書の作成を行うことはFP業務で行う事は出来ません。

ライフプランニングの考え方

ライフプランニングとは中長期的な生活設計を行い、そのための資金計画を立てることです。FPでは6つのプロセスに分けてライフプランニングを行います。

- 顧客との関係構築

- 顧客データの収集

- 顧客の家計状況の分析

- 具体的なプランの作成・提案

- プランの実行

- プランの定期的な見直し

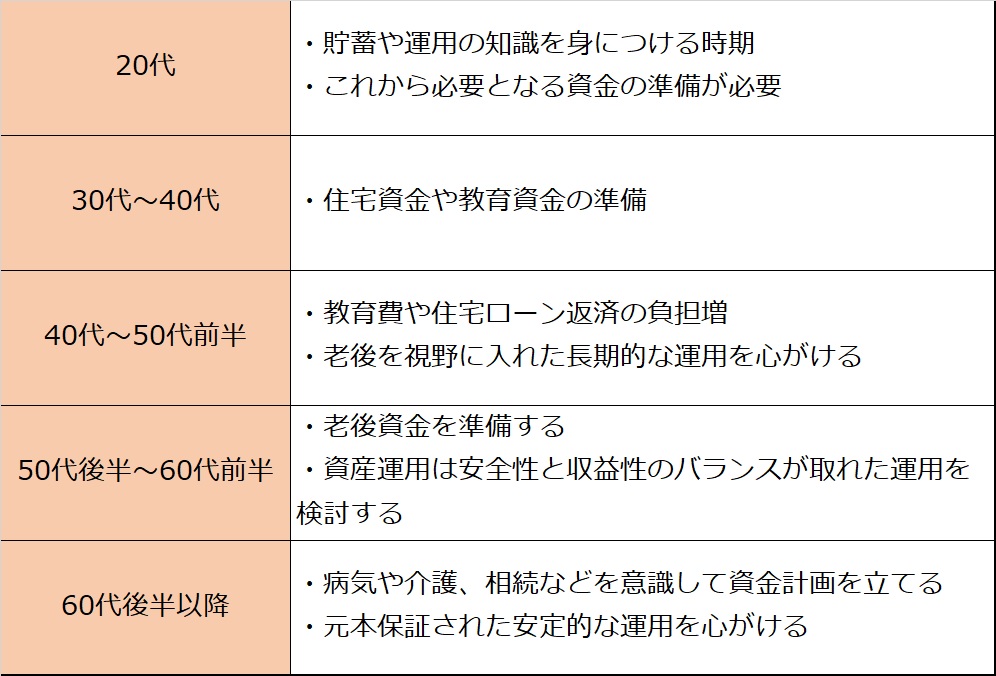

また、年代ごとにライフプランニングは異なります。一般的なポイントは以下の通りです。

可処分所得とは、家計で自由に使える手取り収入のことです。

可処分所得=年収ー(所得税・住民税+社会保険料)

注意すべき点は、生命保険や火災保険などの保険料や財形貯蓄に関しては可処分所得の計算に当たり、年収から差し引きはしません。

ライフイベント表の作成

ライフイベントとは、結婚や子供の進学、家の購入、定年退職など人生における大きなイベントのことです。そのイベントごとに収支が発生するので、事前にそのイベントごとに必要とされる収支を予想しておくことが重要となります。そのためにライフイベント表を作成してイベントや収支を記入します。注意すべき点は、ライフイベント表には、現在価値で記入する点です。現在価値とは物価上昇率などを考慮しない金額です。

キャッシュフロー表の作成

キャッシュフロー表とは、現在の家計収支の状況や今後のライフイベントなどを基に、将来の家計収支と貯蓄残高の推移を予測して表にまとめたものです。

年間収支=年間収入ー年間支出

年末の金融資産残高=前年末の金融資産残高×(1+運用利率±その年の年間収支)

キャッシュフロー表は長期にわたるものなので、変動する可能性がある項目については、変動率を設定し、それに基づく将来の金額を記入します。

n年後の予想金額=現在の金額×(1+変動率)n

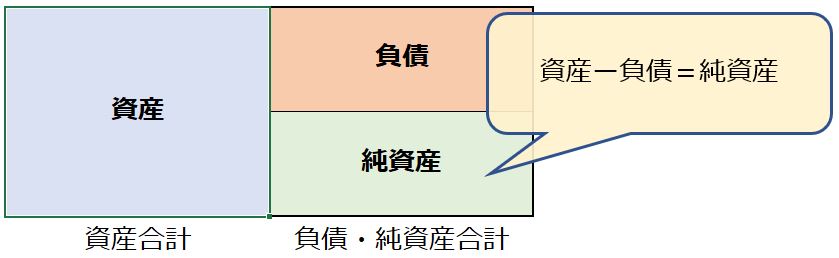

バランスシートの作成

バランスシートとは、ある一時点における個人の資産と負債の状況を示す表です。

資産においては、取得時点の価額ではなく作成時点の時価で記入します。また、ローンなどの負債は当初の借入金額ではなく、残高を記入します。

必要保障額の計算

世帯の収入の担い手に万一のことがあった場合に備え、一般的には生命保険などで準備します。必要保障額は、年齢や家族の状況などによって変化します。

必要保障額=遺族生活資金ー準備済み資金など

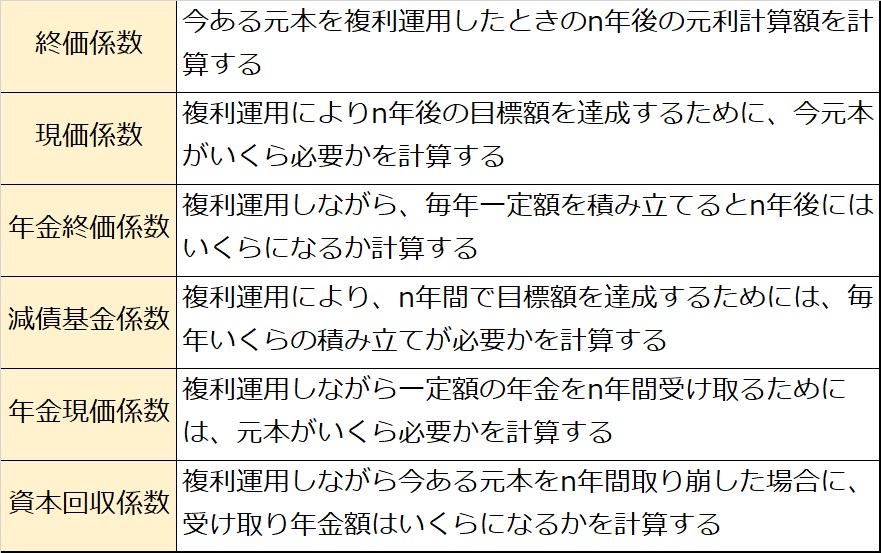

係数の意味と活用

具体的な資金計画を策定するにあたり、物価上昇率や運用利回りを考慮する必要があります。そこで用いられるのが6つの係数です。