住宅取得と税金

住宅を購入する際には様々な税金がかかります。主に次のようなものがあります。

- 印紙税

- 登録免許税

- 不動産取得税

- 消費税

なお、固定資産税・都市計画税は1月1日時点での土地所有者に課せられる税金です。ですので、年の途中で所有者が変わった場合でも、その年の1月1日の所有者が納税義務者ということになります。

55歳未満の勤労者が持ち家取得を目的として給与天引きにより積み立てる貯蓄制度を財形住宅貯蓄制度といいます。財形年金貯蓄と合わせて550万円までの利息は非課税となります。ただし、住宅取得以外で払い出した場合には過去5年間の非課税として支払われた利息に対して課税されることになります。

住宅取得に際して様々な優遇制度があり、その中の1つに住宅ローン控除があります。住宅の購入または増改築のために住宅ローンを借り入れた場合、借入残高に応じて居住開始年から10年間にわたり、所得税額から控除できる制度です。

住宅ローン

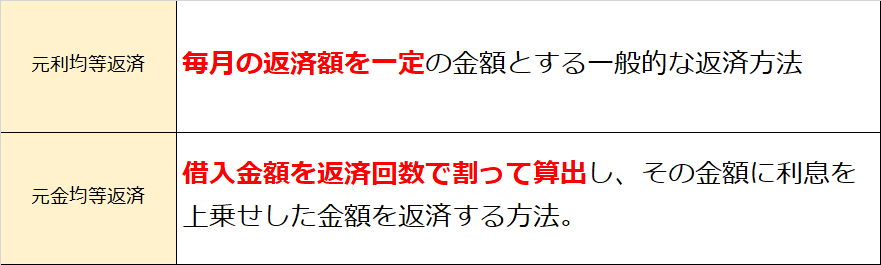

住宅ローンの返済方法には2通りあります。

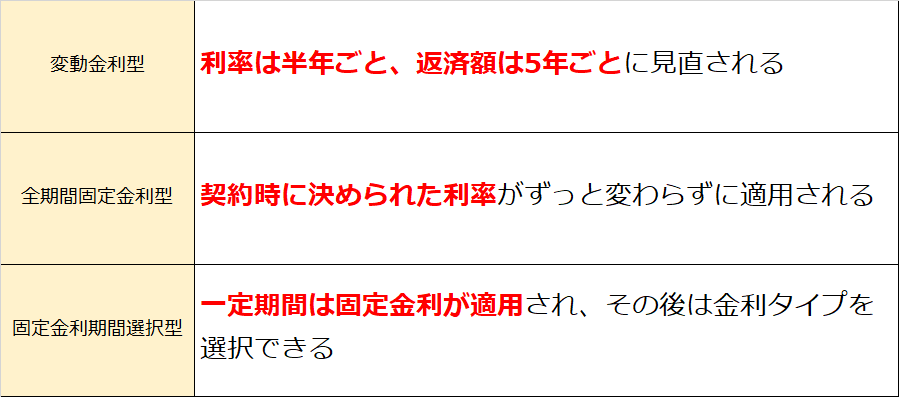

住宅ローンの金利体系には主に3種類あります。

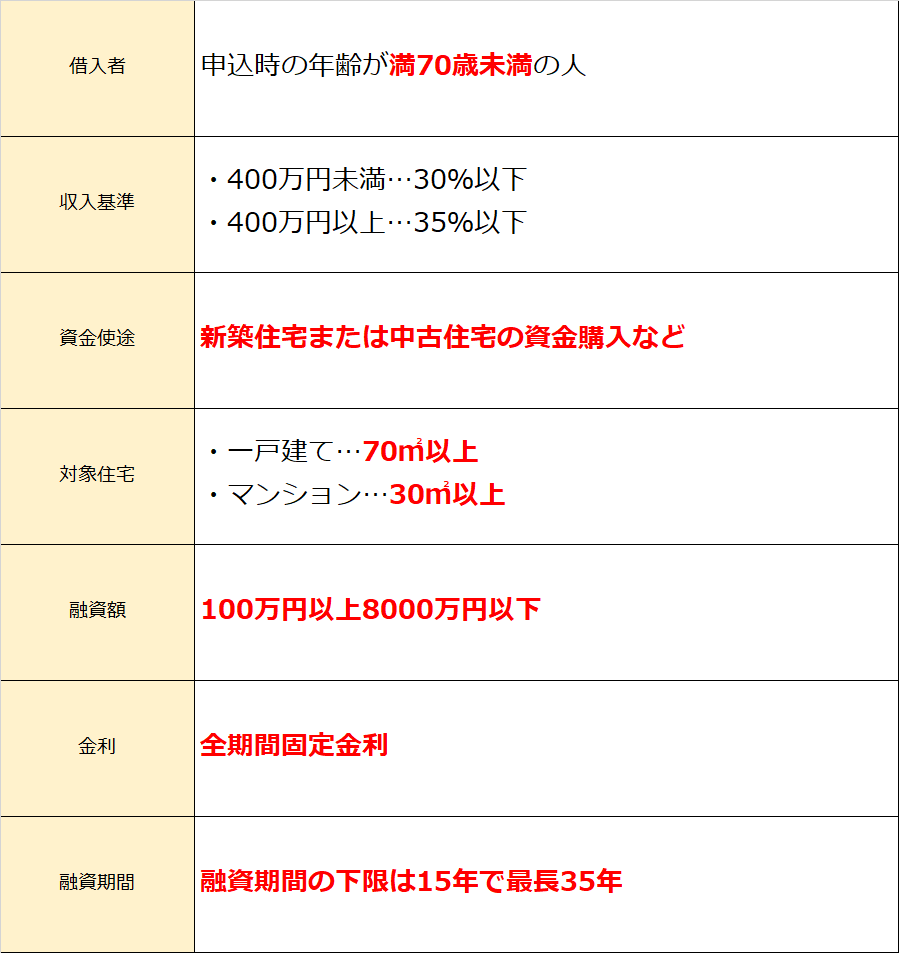

住宅ローンの中には公的機関と民間金融機関が提携した住宅ローンとして「フラット35」というものがあります。融資条件は以下の通りとなっています。

住宅ローンの利用する際に加入する生命保険のことを団体信用生命保険といいます。ローン債務者が死亡または高度障害状態になった場合、遺族などにローン返済の負担がかからないようする制度です。団体信用生命保険の保険料は住宅ローンの金利の中に仕込まれていることが一般的であり、ほかの負担は発生しません。

教育ローン

教育ローンには公的教育ローンと民間教育ローンの2種類あります。公的教育ローンの融資限度額は学生一人につき350万円(自宅外通学や大学院、海外留学などは450万円)となっております。公的教育ローンは日本学生支援機構の奨学金との重複利用も可能です。

日本学生支援機構には第一種奨学金と第二種奨学金があり、利息は第一種は無利息、第二種は年利3%となっています。